Автокорреляционная функция – это статистический инструмент, используемый для измерения степени связи между значениями последовательности данных и их сдвигами во времени. Она позволяет определить наличие и характер периодических или случайных зависимостей между элементами рассматриваемого временного ряда.

Автокорреляционная функция измеряет сходство между элементами ряда и их сдвигами на различные временные интервалы. Эта функция вычисляется для определенного числа временных лагов (задержек), которые отражают сдвиги во времени между элементами ряда.

Автокорреляционная функция может принимать значения от -1 до 1. Значение 1 означает абсолютную положительную корреляцию, т.е. существует точное соответствие между элементами ряда и их сдвигами. Значение -1 означает абсолютную отрицательную корреляцию, т.е. наличие точного противоположного соответствия. Значение близкое к нулю означает отсутствие корреляции.

- Автокорреляционная функция: информационная статья

- Определение автокорреляционной функции

- Понятие автокорреляционной функции

- Значение автокорреляционной функции в статистике

- Формула расчета автокорреляционной функции

- Применение автокорреляционной функции

- Анализ временных рядов с помощью автокорреляционной функции

- Оценка стационарности сигналов с использованием автокорреляционной функции

- Выявление периодических компонентов в сигнале через автокорреляционную функцию

- Интерпретация результатов автокорреляционной функции

- Корреляционные пики в автокорреляционной функции

- Высота и ширина корреляционных пиков

- Интервал вероятностей автокорреляционной функции

Автокорреляционная функция: информационная статья

Автокорреляционная функция – это статистическая мера, используемая для измерения степени зависимости между значениями одного и того же случайного процесса в разные моменты времени. Она является одним из ключевых понятий в анализе временных рядов и находит применение в различных областях, включая физику, экономику и инженерию.

Такая функция позволяет определить, насколько близко значения рассматриваемого процесса коррелируют с предыдущими значениями процесса. С помощью автокорреляционной функции можно выявить временные закономерности и повторяющиеся паттерны в данных, а также оценить прогнозируемость и стационарность процесса.

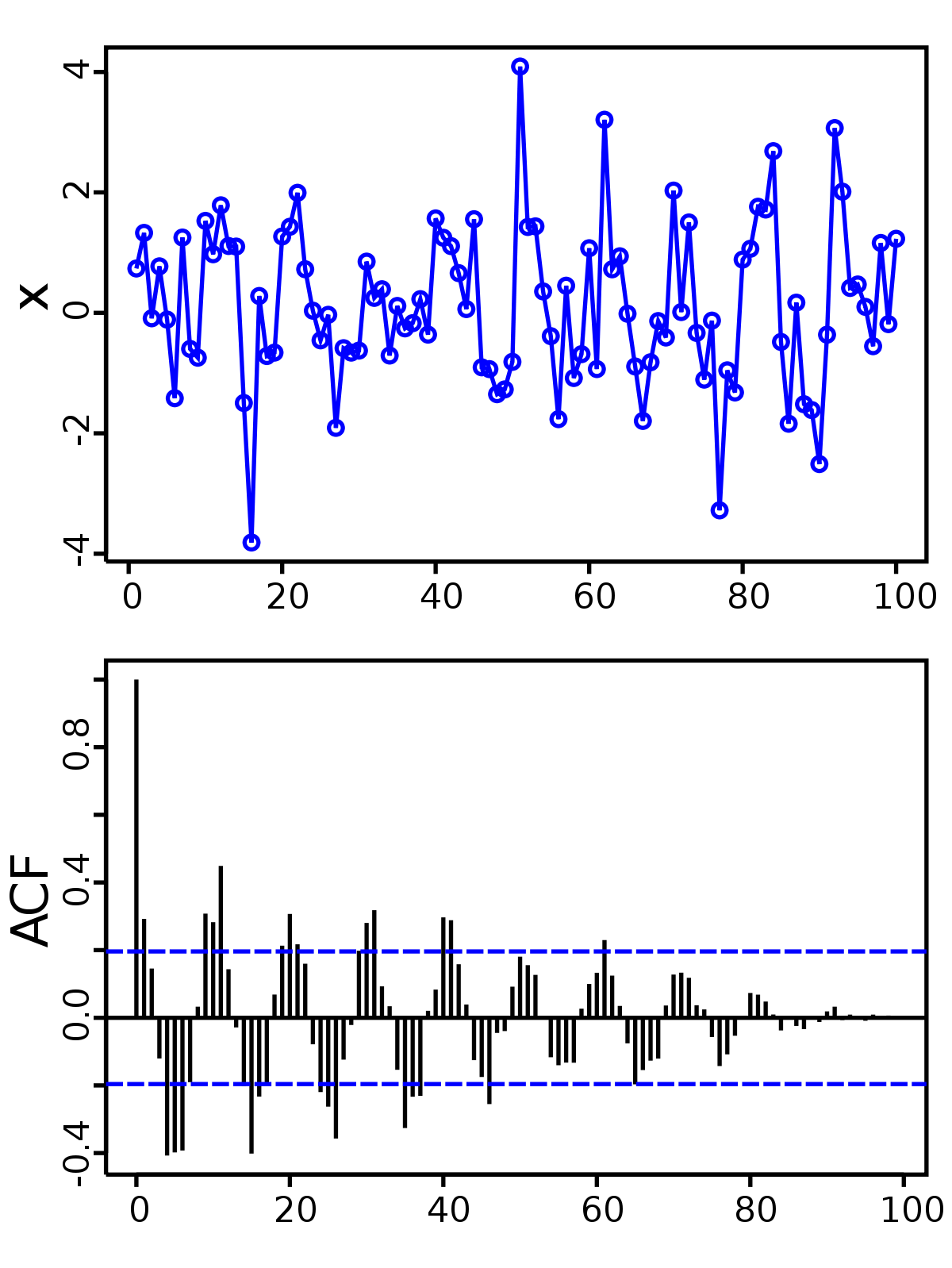

Автокорреляционная функция может быть представлена в виде графика, где по горизонтальной оси откладывается время, а по вертикальной – значения автокорреляции. Если на графике автокорреляции присутствуют явно выраженные пики и спады, это указывает на наличие сезонности или других периодических закономерностей в данных.

Автокорреляционная функция может быть вычислена с использованием различных методов, включая методы корреляционного анализа, FFT (Быстрое преобразование Фурье), Акермана-Гольдберга и другие. Результаты анализа автокорреляционной функции могут быть использованы для выделения основной периодичности во временных рядах, построения моделей прогнозирования, а также для определения наличия структурных изменений в данных.

В зависимости от вида автокорреляционной функции можно сделать выводы о характере исследуемого процесса. Например, если значения автокорреляции близки к нулю, это может указывать на случайные или независимые значения процесса. Если автокорреляционная функция имеет ярко выраженный пик на нулевой лаг, это может указывать на наличие сезонной зависимости или тренда в данных.

В заключение, автокорреляционная функция является важным инструментом для анализа временных рядов и изучения зависимостей между значениями случайного процесса в разные моменты времени. Основываясь на данных функции, можно делать выводы о стационарности, периодичности и прогнозируемости исследуемого процесса, что позволяет принимать более обоснованные решения в различных областях деятельности.

Определение автокорреляционной функции

Автокорреляционная функция — это функция, используемая в статистике для измерения степени корреляции между последовательными значениями во временном ряде или между значениями в пространственных точках в случае пространственного процесса.

Она позволяет оценить степень зависимости между двумя последовательными наблюдениями во временном ряде. Автокорреляционная функция измеряет, насколько изменение значения в одну единицу времени связано с предыдущими изменениями в последовательности.

Более конкретно, автокорреляционная функция вычисляется путем нахождения корреляции между каждым элементом временного ряда и его лагированным значением на определенное количество шагов назад. Шаги назад называются лагами. Автокорреляционная функция строится в виде графика, на котором по оси x откладываются лаги, а по оси y — значения корреляции.

Основной целью использования автокорреляционной функции является выявление закономерностей и зависимостей во временных рядах. Она позволяет определить наличие сезонности, тренда, цикличности и других особенностей рассматриваемого временного ряда. Кроме того, автокорреляционная функция может использоваться для прогнозирования будущих значений временного ряда.

Понятие автокорреляционной функции

Автокорреляционная функция – это функция, которая позволяет оценить степень взаимосвязи между значениями временного ряда и его отставаниями во времени. Она измеряет, насколько значения ряда взаимосвязаны сами с собой через определенный промежуток времени.

Автокорреляционная функция используется для анализа временных рядов и решения таких задач, как определение наличия и характера сезонности, выявление трендов или цикличности в данных, а также для прогнозирования будущих значений ряда.

Что такое автокорреляция? Автокорреляция — это связь между текущим значением и предыдущими значениями временного ряда. Если значения временного ряда сильно связаны с самими собой, то автокорреляция будет близка к 1 или -1 (в зависимости от вида связи). Если же значения не связаны между собой, то автокорреляция будет близка к 0.

Читайте также: Значение слова Писос: история происхождения и современное использование

Автокорреляционную функцию можно представить в виде графика, где по горизонтальной оси отображены значения задержек во времени (lag), а по вертикальной оси — значения автокорреляции.

Автокорреляционная функция позволяет определить периодические закономерности в ряде и выявить характерные временные шаблоны. Кроме того, она позволяет исследовать стационарность ряда, то есть наличие постоянных свойств у временного ряда.

Значение автокорреляционной функции в статистике

Автокорреляционная функция — это статистическая мера, которая позволяет определить наличие и силу связи между последовательными наблюдениями или измерениями в исследуемом временном ряду. Автокорреляционная функция используется в анализе временных рядов, эконометрике и других областях статистики.

Такая функция позволяет определить, есть ли в данных систематические связи между последовательными значениями. Если значения ряда показывают склонность к повторению и следованию определенному закону, то автокорреляционная функция позволяет это выявить.

Автокорреляционная функция может принимать значения от -1 до 1. При значении близком к -1 можно говорить о сильной обратной связи между значениями, тогда как значение близкое к 1 указывает на сильную прямую связь между значениями. Значение 0 указывает на отсутствие связи между значениями.

Автокорреляционная функция может использоваться для различных целей, включая:

- Определение паттернов или трендов во временных рядах;

- Предсказание будущих значений на основе предыдущих;

- Выявление циклической зависимости в данных;

- Оценка эффективности моделей прогнозирования и т.д.

Для расчета автокорреляционной функции, обычно используется корреляционный коэффициент Пирсона или другие статистические методы, такие как корреляция Спирмена.

Выводы, полученные на основе анализа автокорреляционной функции, могут быть полезными для принятия решений во многих областях, включая экономику, финансы, метеорологию и другие.

Таким образом, автокорреляционная функция играет важную роль в статистике, предоставляя информацию о связях и паттернах во временных рядах и помогая прогнозировать будущие значения.

Формула расчета автокорреляционной функции

Автокорреляционная функция — это математическая функция, которая позволяет измерить степень корреляции между значениями одного и того же случайного процесса с определенным лагом.

Для расчета автокорреляционной функции используется следующая формула:

- Выбирается случайный процесс с временной зависимостью.

- Определяется длина задержки (лаг) между значениями процесса.

- Вычисляется среднее значение процесса.

- Вычисляется сумма произведений значений процесса с лагом на значения процесса без лага.

- Вычисляется сумма квадратов значений процесса без лага.

- Вычисляется сумма квадратов значений процесса с лагом.

- Вычисляется автокорреляционная функция как отношение суммы произведений к корню из произведения сумм квадратов.

Таким образом, автокорреляционная функция позволяет определить насколько связаны значения случайного процесса на разных временных отрезках, что является важным инструментом для анализа временных рядов и прогнозирования.

Применение автокорреляционной функции

Автокорреляционная функция (АКФ) — это функция, используемая для анализа связей между значениями в одном и том же ряде данных с разными лагами времени. Она измеряет степень корреляции между текущим значением и предыдущими значениями этого ряда.

Применение автокорреляционной функции включает:

- Оценка сезонности и тренда: АКФ позволяет идентифицировать периодические паттерны или тренды в данных. По форме графика автокорреляционной функции можно определить наличие сезонных колебаний и их длительность.

- Определение степени стационарности: АКФ помогает определить, являются ли значения в ряде стационарными. Если значения корреляции представлены случайными отклонениями от нуля, то ряд считается стационарным.

- Прогнозирование будущих значений: АКФ может использоваться для прогнозирования будущих значений ряда данных. После анализа корреляций и определения периодической структуры можно предсказать поведение ряда в будущем.

- Выявление аномалий: При установлении значимой корреляции между значениями их самими собой после определенного лага времени можно выявлять аномалии или выбросы в данных. Аномалии могут указывать на нештатные ситуации или ошибки в измерениях.

Применение автокорреляционной функции имеет широкий спектр применений в различных областях, таких как финансы, экономика, климатология, медицина и другие. АКФ позволяет выявлять скрытые паттерны и взаимосвязи в данных, что делает ее мощным инструментом для исследования и анализа временных рядов.

Анализ временных рядов с помощью автокорреляционной функции

Автокорреляционная функция (АКФ) — это инструмент анализа временных рядов, который позволяет определить степень зависимости между значениями переменной в разные моменты времени. Она показывает, насколько сильно каждое наблюдение в ряду связано с предыдущими или последующими наблюдениями.

АКФ — это функция, которая измеряет корреляцию между временными отклонениями от среднего значения ряда в разностных, так называемых лагах. Лаг представляет собой задержку между двумя наблюдениями, например, между значениями переменной в текущем моменте времени и значениями переменной в предыдущем моменте времени.

Получившаяся АКФ может быть представлена в виде графика или таблицы, в которой значения коэффициентов корреляции отражены для каждого лага. Положительное значение коэффициента указывает на прямую (положительную) зависимость между переменными, а отрицательное значение — на обратную (отрицательную) зависимость.

АКФ является важным инструментом для исследования временных рядов, так как позволяет определить наличие сезонности, трендов или других структурных закономерностей в данных. На основе анализа АКФ можно выявить, какие лаги имеют наиболее сильную корреляцию, а следовательно, какие последующие значения ряда могут быть предсказаны на основе предыдущих.

Читайте также: Ведьмак 3. Как справиться с Таулером: убивать или пощадить?

Автокорреляционная функция является важным инструментом во многих областях, включая финансы, экономику, климатологию, здравоохранение и др. Поэтому понимание ее принципов и методов использования является ключевым для анализа и прогнозирования временных рядов.

Оценка стационарности сигналов с использованием автокорреляционной функции

Автокорреляционная функция (АКФ) является мощным инструментом в анализе временных рядов и сигналов. Она позволяет оценивать степень связи между значениями сигнала в разных точках его временного хода. АКФ показывает, насколько текущее значение сигнала зависит от его предыдущих значений во времени.

Одним из применений автокорреляционной функции является оценка стационарности сигналов. Стационарность сигнала означает, что его статистические свойства не меняются со временем. Для многих задач анализа сигналов и прогнозирования стационарность является ключевым предположением.

Оценка стационарности основывается на свойствах автокорреляционной функции. Если сигнал является стационарным, то его автокорреляционная функция будет иметь определенные свойства. Например, при определенных условиях, приращение лага в АКФ будет вызывать уменьшение амплитуды корреляции.

Для оценки стационарности сигналов можно визуально анализировать график автокорреляционной функции. Если график показывает, что значения автокорреляции плавно выходят на уровень шума и остаются стабильными, то это может свидетельствовать о стационарности сигнала.

Однако для более точной оценки необходимо провести статистические тесты на стационарность с использованием автокорреляционной функции. Например, такой тест, как тест Дики-Фуллера, позволяет проверить гипотезу о наличии единичного корня в процессе.

Таким образом, автокорреляционная функция является важным инструментом для оценки стационарности сигналов. Этот метод позволяет установить, насколько статистические свойства сигнала не меняются со временем, что является важным предположением для многих задач в анализе временных рядов и прогнозирования.

Выявление периодических компонентов в сигнале через автокорреляционную функцию

Автокорреляционная функция – это математический инструмент, который позволяет анализировать степень схожести сигналов, заданных на заданном промежутке времени. Она вычисляет корреляцию между сигналом и его сдвинутой копией на различные временные задержки. Применение автокорреляционной функции позволяет выявлять периодические компоненты в сигнале.

Периодическая компонента представляет собой повторяющийся участок сигнала, который имеет конкретную временную структуру. Она может быть связана с повторяющимися событиями или воздействиями на систему. Например, в музыке периодическая компонента может быть связана с мелодическими фразами или ритмическими узорами.

Автокорреляционная функция позволяет найти периодические компоненты в сигнале путем обнаружения периодических пиков. При наличии периодической компоненты, автокорреляционная функция будет иметь ярко выраженные пики или корреляционные попутности в точках, соответствующих периоду компоненты. Это позволяет точно определить период и длительность компоненты.

Анализ автокорреляционной функции осуществляется с помощью графиков или статистических метрик, таких как коэффициент корреляции или простые числовые значения. Он позволяет исследователям обнаруживать и изучать периодические компоненты в различных сигналах, включая аудиозаписи, изображения, видео и временные ряды.

Выводы, полученные на основе анализа автокорреляционной функции, могут быть полезными для различных областей науки и техники. Например, в обработке аудио сигналов, они могут использоваться для определения музыкального ключа, выявления ритмических структур или измерения времени задержки между различными звуковыми событиями.

В целом, автокорреляционная функция является мощным инструментом для анализа сигналов и выявления периодических компонентов. Она позволяет исследователям получать информацию о структуре сигнала и использовать ее для различных приложений в науке и технике.

Интерпретация результатов автокорреляционной функции

Автокорреляционная функция (ACF) используется для анализа временных рядов и позволяет выявить связь между наблюдениями в разные моменты времени. Она показывает степень корреляции между значениями ряда и его лагированными значениями.

Что означают результаты автокорреляционной функции? Рассмотрим несколько случаев:

- Если ACF имеет значительную положительную корреляцию на лаге 1, это говорит о наличии сильной положительной автокорреляции между значениями временного ряда в соседние моменты времени. То есть, если величина выше среднего значения в данный момент времени, то высока вероятность, что она будет также выше среднего значения и в следующий момент времени.

- Если ACF имеет значительную отрицательную корреляцию на лаге 1, это указывает на наличие сильной отрицательной автокорреляции между значениями временного ряда в соседние моменты времени. То есть, если величина ниже среднего значения в данный момент времени, то высока вероятность, что она будет также ниже среднего значения и в следующий момент времени.

- Если ACF имеет значительную положительную корреляцию на нескольких последовательных лагах, это может указывать на наличие сезонной зависимости в данных. Например, автокорреляция на лагах 12, 24, 36 и т.д. может свидетельствовать о годовой сезонности.

- Если ACF имеет автокорреляцию около нуля на всех лагах, это может указывать на отсутствие автокорреляции и демонстрировать случайный характер данных.

Интерпретация результатов автокорреляционной функции является важным этапом в анализе временных рядов. ACF позволяет определить наличие структуры в данных, выявить сезонность и определить, какие лаги наиболее сильно коррелируют с текущими значениями временного ряда. Это информация может быть полезной при создании моделей прогнозирования или в случае дальнейшего анализа данных.

Читайте также: Македония и Северная Македония: противоречивое соседство

Корреляционные пики в автокорреляционной функции

Автокорреляционная функция — это статистическая функция, которая показывает степень линейной зависимости между значениями во временном ряду и их лагами. В контексте временных рядов, автокорреляционная функция помогает определить наличие или отсутствие связи между текущим и предыдущими значениями.

В автокорреляционной функции можно выделить такое явление, как корреляционные пики. Корреляционный пик представляет собой высокую абсолютную величину коэффициента корреляции между текущим значением и значением, которое находится на определенном лаге.

Корреляционные пики в автокорреляционной функции могут указывать на наличие периодической структуры во временном ряде. Если корреляционный пик находится на лаге, который соответствует периоду, то это может свидетельствовать о цикличности или сезонности в данных. Корреляционные пики на более длинных лагах могут указывать на наличие тренда, а корреляционные пики на более коротких лагах могут указывать на наличие шума или случайности в данных.

Интерпретация корреляционных пиков в автокорреляционной функции зависит от контекста и анализируемых данных. Например, если автокорреляционная функция данных о температуре показывает корреляционный пик на лаге в один год, это может указывать на сезонность или годовой цикл изменения температуры. Если автокорреляционная функция финансовых данных показывает корреляционный пик на лаге в несколько дней, это может указывать на наличие волатильности или тренда в рынке.

Важно отметить, что корреляционные пики в автокорреляционной функции не всегда свидетельствуют о наличии статистически значимой связи между значениями. Для проверки статистической значимости корреляционных пиков можно использовать различные тесты и методы.

Высота и ширина корреляционных пиков

Автокорреляционная функция — это функция, которая показывает степень связи между значениями исследуемого сигнала и его сдвинутыми копиями. Она используется для анализа временных рядов и часто применяется в области сигналов и систем.

Одной из важных особенностей автокорреляционной функции является наличие пиков.

Высота пиков в автокорреляционной функции представляет собой меру силы связи между значениями сигнала и его сдвинутыми копиями. Чем выше пик, тем сильнее связь между этими значениями.

Ширина пиков в автокорреляционной функции, в свою очередь, связана со временем задержки между значениями исходного сигнала и его сдвинутыми копиями. Чем шире пик, тем дольше временное расстояние между этими значениями.

Анализ высоты и ширины корреляционных пиков позволяет выявить важные характеристики сигнала, такие как периодичность, временные задержки и структуру. Например, ширина пиков может указывать на присутствие периодических изменений в исследуемом сигнале.

Важно отметить, что высота и ширина корреляционных пиков становятся более точными при использовании более длительных временных рядов или при увеличении разрешения во времени.

- Высота пиков в автокорреляционной функции отражает силу связи между значениями исследуемого сигнала

- Ширина пиков в автокорреляционной функции указывает на временные задержки между значениями сигнала

- Анализ высоты и ширины корреляционных пиков помогает выявить важные характеристики, такие как периодичность и структура сигнала

- Более длинные временные ряды и большая разрешение во времени обеспечивают более точные значения высоты и ширины пиков

Интервал вероятностей автокорреляционной функции

Автокорреляционная функция — это функция, которая позволяет оценить зависимость между значениями временного ряда и его собственными лагами. Она позволяет определить, насколько сильно предыдущие значения ряда влияют на текущее значение. Используя автокорреляционную функцию, можно оценить степень связи между последовательными значениями временного ряда и выявить наличие периодических закономерностей.

Интервал вероятностей автокорреляционной функции — это диапазон значений, в котором с определенной вероятностью находятся значения автокорреляционной функции. Часто используется для статистических оценок и тестирования гипотез о связи между значениями временного ряда.

Для определения интервала вероятностей автокорреляционной функции можно использовать такие методы, как bootstrap или метод Монте-Карло. Bootstrap позволяет на основе имеющегося временного ряда создать выборку путем случайного выбора значений с возвращением. Затем для каждой выборки вычисляется автокорреляционная функция, и на основе полученных значений строится доверительный интервал вероятностей.

Метод Монте-Карло позволяет смоделировать процесс генерации случайного временного ряда на основе известных статистических свойств исходного ряда. Затем для каждой модели вычисляется автокорреляционная функция, и на основе полученных значений строится доверительный интервал.

Визуализация интервала вероятностей автокорреляционной функции может быть представлена в виде таблицы или графика. В таблице приводятся значения лагов и соответствующие им границы доверительного интервала. График доверительного интервала отображает зависимость между лагами и границами интервала.

Интервал вероятностей автокорреляционной функции важен для анализа временных рядов и позволяет оценить значимость связей между значениями ряда. Он может использоваться для прогнозирования будущих значений временного ряда, а также для определения оптимального окна прогнозирования.